di Raimondo Schiavone*

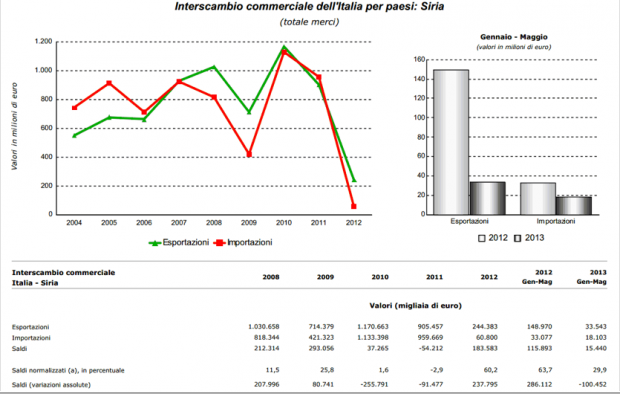

L’Italia è forse la principale vittima delle sanzioni economiche che hanno colpito la Siria. E’ un dato di fatto che nel novembre del 2011 circa la metà dei 110.521 barili di petrolio esportati giornalmente dalla Siria viaggiavano proprio verso i porti italiani per essere raffinati da Eni, Saras e Italiana Energia e Servizi Spa. A quei 55.000 barili di greggio giornalieri si aggiungevano prodotti bituminosi e altri derivati per un valore di circa 1,04 miliardi all’anno. L’embargo ha costretto a un costoso riposizionamento delle aziende italiane.

Le nuove sanzioni del giugno del 2012 hanno ulteriormente aggravato la situazione: l’Italia ha dovuto rinunciare a un interscambio commerciale da 2,3 miliardi di euro, equamente divisi tra importazioni (1,13 miliardi di euro) ed esportazioni (1,16 miliardi di euro), rinunciando così anche al suo ruolo di principale partner economico europeo e di terzo partner mondiale (dopo Cina e Arabia Saudita) con la Siria, acquisito grazie agli accordi bilaterali del 2002.

Un esempio è rappresentato dalla Saipem che nel 2012 prevedeva di chiudere una commessa da 94 milioni di euro per la realizzazione degli impianti del pozzo petrolifero di Khurbet East. La guerra ha spazzato via quella possibilità. Oltre gli idrocarburi, il Made in Italy era apprezzato anche in altri settori. Nel 2010 i prodotti alimentari garantivano alle nostre aziende un fatturato da 13 milioni di euro. E altri 5 milioni e mezzo di euro entravano grazie alle esportazioni di abbigliamento.

La fine della guerra e, si auspica, delle sanzioni possono rappresentare una grande occasione per le aziende italiane che dovranno svolgere un ruolo fondamentale nella complessa e redditizia fase della ricostruzione.

Un discorso analogo si può fare per l’Iraq, che oggi vive una gravissima crisi a causa della lotta contro l’isis, il cosiddetto Stato Islamico di Siria e Iraq. Come la Siria, anch’esso ha sempre costituito un mercato interessante per le imprese italiane per le seguenti ragioni: 1) Caratteristiche demografiche, con una alta percentuale di popolazione compresa nella fascia d’età lavorativa 15-64 anni, la quale tradizionalmente consuma di più; 2) Forte settore agricolo; l’industria agroalimentare, non abbastanza sviluppata, necessita infatti di macchinari; 3) Settore petrolchimico, che richiede di macchinari, componenti, prodotti semilavorati, prodotti chimici, che l’industria autoctona non è in grado di produrre in maniera efficiente e devono quindi essere importati; 4) Settore delle costruzioni, con la recente presentazione di numerosi progetti nelle province dell’ovest (Anbar) o del sud (Dhi-Qar) che rappresentano altrettante opportunità per le imprese e i consorzi italiani; 5) Posizione strategica a livello mondiale. Avendo a disposizione considerevoli riserve petrolifere e di gas, è destinato a giocare un ruolo importante nello scacchiere geopolitico. Anche in questo caso, la fine della guerra e la fase della ricostruzione possono rappresentare una grande opportunità per le imprese italiane, che in ogni caso possono godere di un mercato che aspetta di uscire da una fase economica di transizione. (…)

*Presidente della Camera di Cooperazione Italo Araba

Fonte: “Internazionalizzazione delle imprese. L’Italia e la sfida dei mercati esteri” (Arkadia Editore)

e poi

e poi